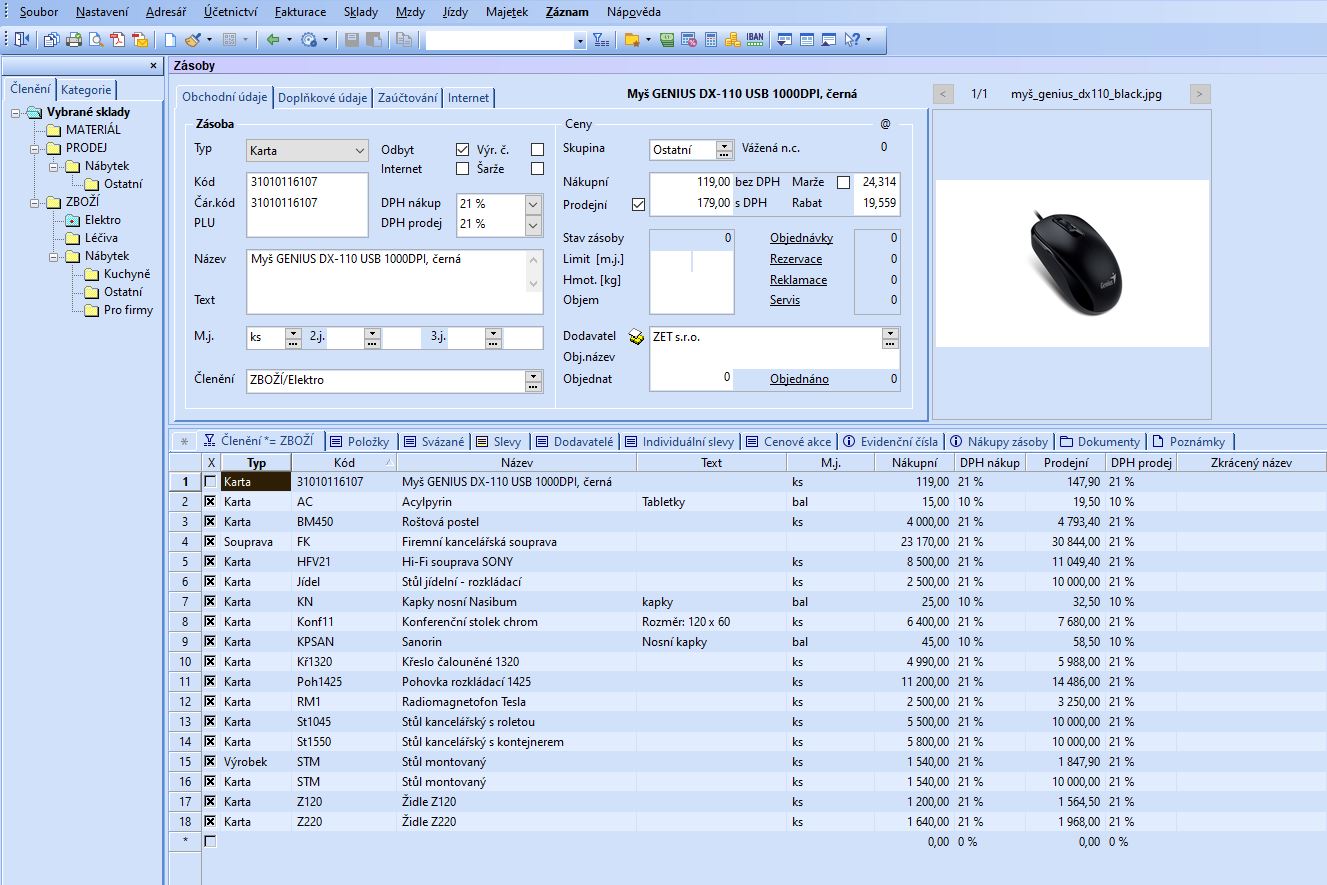

Sklady v systému POHODA umožňují přesnou evidenci zásob, řízení jejich pohybu a automatické propojení s dokladovými agendami.

Uživatel může pracovat s příjemkami, výdejkami, převodkami nebo výrobními listy, sledovat šarže a výrobní čísla a využívat vážený aritmetický průměr pro ocenění zásob.

✅ Co je skladový systém POHODA

Skladový systém POHODA slouží k evidenci materiálu, zboží a výrobků včetně jejich příjmů, výdejů, převodů a ocenění. Díky propojení s ostatními agendami poskytuje aktuální přehled o zásobách v reálném čase.

Přehled základních možností

- evidence skladových karet

- možnost práce s více sklady a jejich další členění

- přehledné sledování zásob a jejich pohybů

- automatické provázání s doklady

✅ Klíčové funkce skladů

Přehled funkcí:

- Šarže a výrobní čísla - umožňují sledovat konkrétní kusy a jejich pohyb

- Ceníky a cenové skupiny - individuální ceny pro odběratele a dodavatele

- Přeceňování zásob - nástroje pro hromadné úpravy cen

- Přístupová práva - oprávnění lze nastavit až na úroveň konkrétního skladu

- Vazba zásob na různé typy dokladů nabídky, objednávky, faktury, pokladní doklady, prodejky aj.

✅ Typy skladových dokladů

- příjemky – naskladnění zboží

- výdejky – vyskladnění zboží

- převodky – přesun mezi sklady

- výrobní listy – rozpis materiálu a vznik výrobku

Tyto doklady jsou propojené s účetnictvím i s daňovou evidencí podle zvoleného způsobu vedení zásob.

✅ Ocenění zásob a vedlejší náklady

Program POHODA používá vážený aritmetický průměr, který se přepočítává po každém příjmu nebo v nastaveném intervalu. Vedlejší pořizovací náklady (např. doprava, clo, skladné) lze zadat i dodatečně a systém je automaticky rozpočítá podle hodnot jednotlivých položek dodávky.

✅ Evidence zásob v daňové evidenci

V daňové evidenci se zásoby sledují v knize zásob a na skladových kartách. Do peněžního deníku se zapisují pouze skutečné finanční pohyby – např. platba faktury nebo hotovostní nákup. Materiál dodaný zákazníkem se neeviduje ve skladu, ale zadává se do ostatních závazků.

✅ Evidence zásob v účetnictví

V účetnictví jsou zásoby vedeny na majetkových účtech třídy 1. Uživatel volí mezi dvěma způsoby účtování, které ovlivňují způsob zachycení pohybů během roku.

✅ Způsob A a B

Způsob A

zásoby se účtují v průběhu celého roku

vždy je dostupný okamžitý přehled o jejich hodnotě

vzniká více účetních dokladů, ale POHODA práci výrazně zjednodušuje

Způsob B

nákupy zásob se v průběhu roku účtují přímo do nákladů

skutečný stav zásob se upravuje až na konci roku po inventuře

během roku nejsou k dispozici aktuální hodnoty zásob v účetnictví

✅ Propojení skladů s dalšími agendami

Skladová evidence je propojena s:

Díky tomu je práce se zásobami rychlá, přesná a vždy v kontextu aktuálního dokladu.

Účetní systémy - programy POHODA

Účetní systémy - programy POHODA